on

2023'te ABD Hisse Senedi Piyasasına Ne Olacak?

Son birkaç aydır uluslararası piyasaların yönünü anlamak için araştırmalar yaptım.

Aşağıdakileri paylaşacağım:

- Şu anki durumun iyi olmadığını gösteren veriler.

- Neden 2023’te ABD hisse senedi piyasası (S&P 500 ve NASDAQ) daha da düşebilir?

- Nasıl fırsatlar doğabilir ve bu fırsatlar nasıl değerlendirilebilir?

1. Mevcut durum

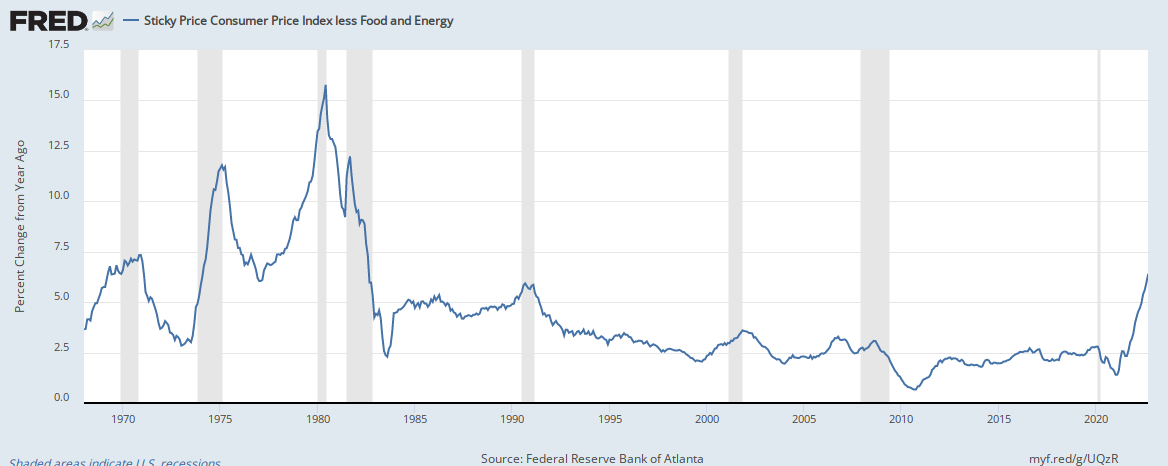

ABD’de enflasyon 1982’den bu yana en yüksek seviyede:

Peki, yaşanan bu enflasyonun temel nedeni nedir? Cevap basit. ABD’de 2020 yılında dağıtılan trilyonlarca dolarlık COVID-19 yardımları [1]:

Devletin yaptığı harcamaların sonucunda oluşan enflasyonla devlet değil, merkez bankası mücadele ediyor. Burada bir sorun var. Özetle, “fiscal policy” yani mali politika (devlet harcamalarında azalma vs.) gerekirken o yapılmıyor ve çok hızlı ve şiddetli bir şekilde “monetary policy” yani para politikası uygulanıyor (faiz artışı ve QT).

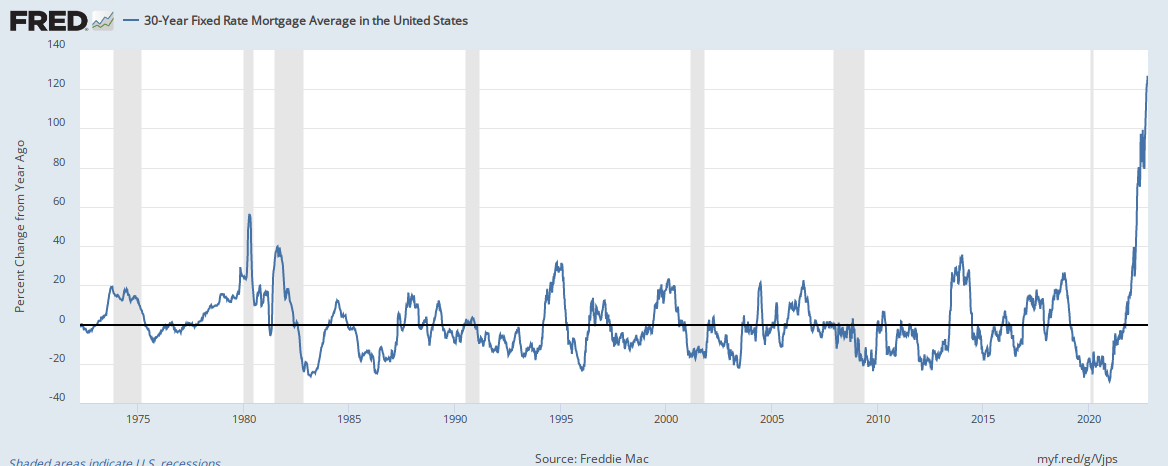

Çok hızlı ve şiddetli bir faiz artışı yapılıyor. Bu şiddeti aşağıdaki grafikte görebilirsiniz (ABD’de 30 yıllık sabit oranlı mortgage faizinin ortalamasının bir önceki yıla göre yüzdelik değişiminin grafiği):

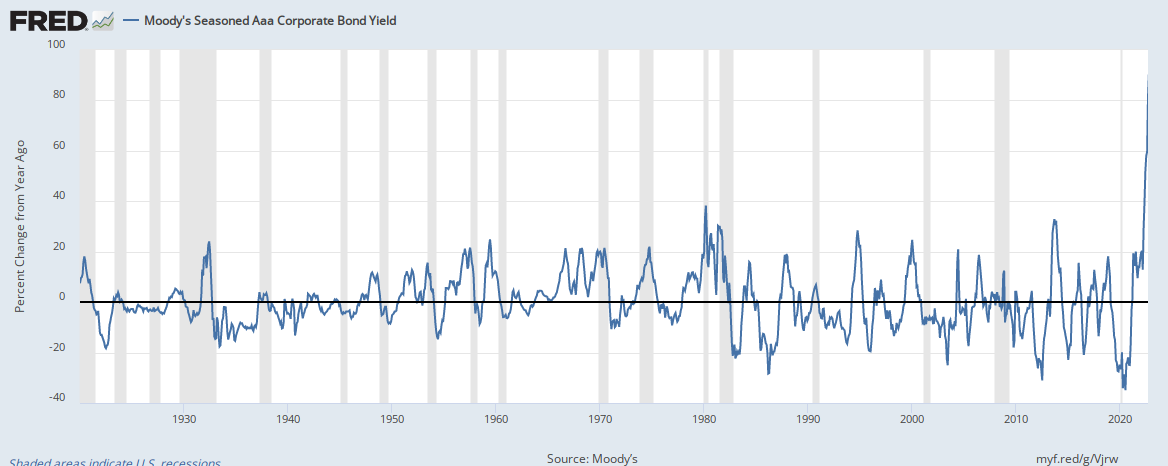

Böyle bir artış tarihte görülmedi. 1912’den günümüze kadar paylaşılan “Moody’s Seasoned Aaa Corporate Bond Yield” verisindeki bir önceki yıla göre olan yüzdelik değişimlere bakarak da bu artışın önemini anlayabiliriz:

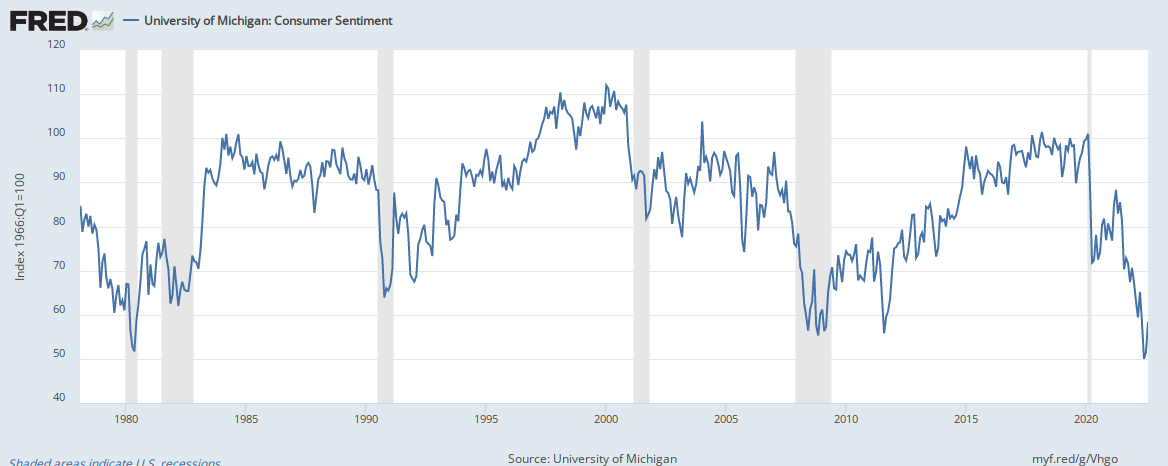

Devam edelim. Tüketicilerin ekonomi hakkında hissettiklerine bakılırsa durum pek iyimser değil:

NAHB housing endeksine bakalım. Bu endeks önemli çünkü buradaki bir hareketlenme, ekonominin geri kalanında olacak olaylarla ilgili ipuçlarını önceden verebilir. Bu endeks, ev inşa edenlerle ilgili aylık bir ankete dayanıyor. Katılımcılardan müstakil evlerin mevcut satışlarını ve önümüzdeki altı ay için satış beklentileri ve muhtemel alıcı trafiğini derecelendirmeleri isteniyor. Sonuç bu [2]:

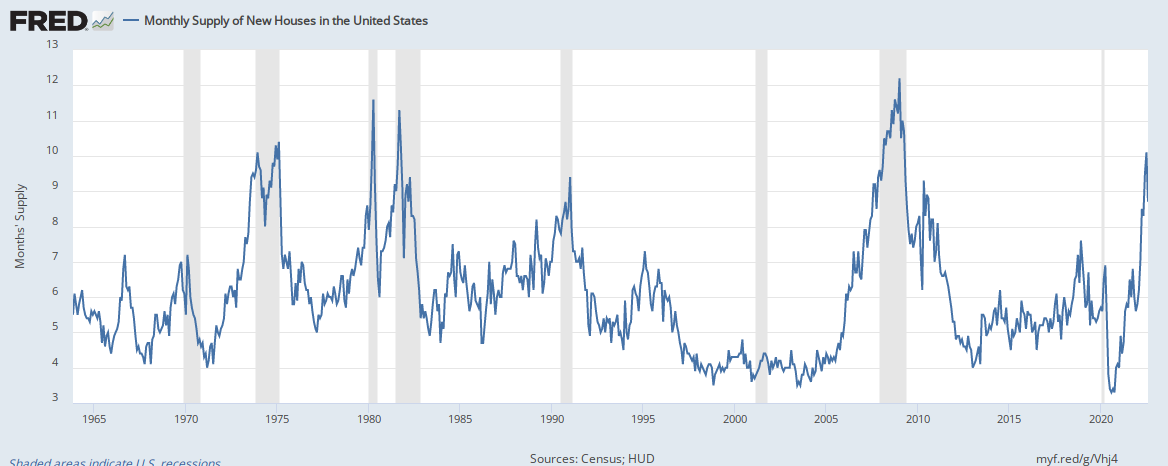

ABD’de aylık yeni ev arzı verisine bakalım. Bu veri, satışta olan yeni evlerin satılan yeni evlere olan oranını gösteriyor. Dikkat edin, ne zaman hızlıca 10 seviyesini gördüysek, sonrasında hep griye boyalı (resesyonlu) sert bir düşüş bunu takip etmiş. Resesyonlarla sert düşüşlerin olduğu zamanlar genellikle örtüşüyor. 2020’den beri yaşanan hızlı yükseliş, muhtemelen hızlı bir düşüşle sona erecek, ve o alan griye boyanabilir:

2. Neden ABD hisse senedi piyasası daha da düşebilir?

Burada Şant Manukyan hocanın “Global Piyasalar - Dünü Bugünü Yarını” kitabında da değinmiş olduğu iki önemli meseleyi paylaşmak isterim.

1- Piyasalar, Fed (ve Fed’in elindeki net likiditeyi) takip ediyor.

2020 Temmuz sonrasında piyasalar Fed’in net likiditesini takip etmeye başladı. Net likidite nedir, burada açıklanmış. Net likidite ile S&P 500 ilişkisini düzenli olarak Twitter’da paylaşan @maxjanderson sayfasını takip edebilirsiniz.

İleride Fed’in net likiditesi daha da düşecekse, ki öyle olacak gibi görünüyor, piyasaların da bu düşüşü takip etmesi beklenebilir.

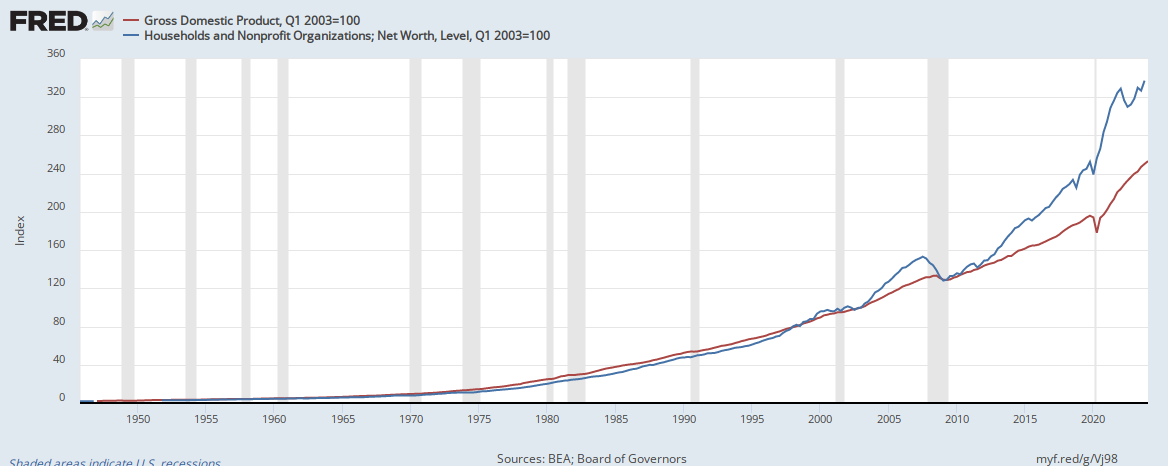

2- Hanehalkı serveti ve GDP:

Gayri safi yurt içi hasıla (GDP), kırmızı renkte. Mavi ise hanehalkı servetini gösteriyor.

2008 yılından önce hanehalkı servetinin GDP üstüne çıktığı ve tekrar GDP seviyesiyle buluştuğunu görüyoruz. Benzeri bir durum tekrar gerçekleşir mi?

Şant Manukyan, bu veriyle ilgili kitabında çok önemli iki konuya değinmiş [3]:

Konut ve hisse senedi, hanehalkı servetinin temelini oluşturur.

Bu makas iki şekilde kapanabilir. Ya servet azalır ya da ekonomik büyüme hızlanır. İnsanlığın gelişimi açısından her zaman optimist olmak kazandırır. Ancak içinde yaşadığımız dönemin gerçeklerine baktığımızda ilk senaryo daha gerçekçi görünüyor.

Son olarak bir teknik analiz paylaşmak istiyorum. TradingView’da paylaştığım grafikte, NASDAQ için 2000 ve 2008 için oluşan satış sinyalinin 2022’de de oluştuğuna dikkat çektim:

2000’deki balon kadar şişmemiş olsa da, NASDAQ, “mevcut durum” için biraz fazla yüksekte diyebiliriz.

3. Fırsatlar

Arzı azalan, talep gören ve krizlerde sağlam liman olarak bilinen doların arzı 2020’de her ne kadar aşırı artmış da olsa, şu an için dolar arzının azaldığını ve dolara talebin oldukça yüksek olduğunu söyleyebiliriz. Bu dönemde dolar tutup hisse senedi piyasasında (ve buna bağlı hareket eden diğer piyasalarda) alım yapmak için fırsat kollamak mantıklı görünüyor.

31 Aralık 2023 Güncellemesi:

Tahminlerim başarısız oldu. NASDAQ biraz düştü, fakat sonrasında yeni bir tarihi rekor kırdı.

Şu dersleri çıkartıyorum:

- Bazı veriler kriz olabileceğine işaret ediyordu, fakat başka verilere bakılırsa hiç de bir şey olacak gibi görünmüyordu. Bir görüşe inanınca, o görüşü destekleyen veri aramaya meyilli olunabiliyor (cherry picking). Takip edilen kişilerin görüşü de insanı etkiliyor.

- ABD ve parası çok uzun süredir bir numara. S&P, yıllardır artan bir endeks. Krizler çok nadir oluyor ve bunların ne zaman olacağını tahmin etmek çok zor. Krizlerdeki anlık büyük düşüşler, uzun vadede bakılırsa çok ufak ve önemsiz görünüyor. Bunlara rağmen, piyasanın çok ısındığı ve çok soğuduğu zamanlar olabiliyor ve mevcut akıntıya kapılmadan bu durumları fark etmek önemli.

- Piyasayla alakalı genel ve özgün bir görüşe sahip olmak, ve bu görüşün sağlam temellere dayanıyor olması çok faydalı. Örneğin, “X varlığı olması gereken fiyatından çok aşağıda, çünkü…”

- Piyasalar refleksif: örneğin bir varlığın fiyatının artması, başkalarının da o varlığı almasına sebep olabilir (ve tam tersi de geçerli). Ayrıca oldukça karmaşık: kazanmanın net bir formülü yok.

- Bu tahminim doğru da çıkabilirdi, fakat bu durum beni daha özgüvenli yapmamalıydı. Buna bağlı olarak, tahminimin yanlış olması da özgüvenimin eksilmesine sebep olmamalı. Dersimi alıp yoluma devam etmeliyim.

Kaynaklar

[1] nytimes.com/interactive/2022/03/11/us/how-covid-stimulus-money-was-spent.html

[2] tradingeconomics.com/united-states/nahb-housing-market-index

[3] Manukyan, Ş. (2022). Global Piyasalar - Dünü Bugünü Yarını. Kronik Kitap, sayfa 189–190.

Verilerin kaynağı: fred.stlouisfed.org