on

Teşviklerin Yönü: Para Sistemi Nasıl Çalışıyor?

Teşviklerin yönü

Bu yazıda, mevcut para sisteminde paranın oluşumuna ve oluşturulan paranın akış yönünün mevcut teşvikler ile nasıl şekillendiğine bakacağız ve daha iyi bir para ve teşvik sistemini kurgulamaya çalışacağız. Başlayalım.

Bu para sisteminde neler yapabilirsiniz?

Bir bankada hesap açılabilir.

Bankada bir hesap açıp birikiminizi burada saklayabilirsiniz. Banka müşterilerinin bankadaki paraları (mevduatları), bankanın bilançosunda varlıklar kısmında değil yükümlülükler kısmında yer alır. Yani, banka müşterisinin bankadaki parası aslında bankanın müşterisine olan borcunun kaydıdır.

Bankalar kredi verdiklerinde yeni para oluştururlar. Bankanın verdiği kredinin kaynağı, başka bir müşterinin mevduatı ya da başka bir hesap değildir. Bir banka birine kredi verdiğinde kaydi banka parası oluşur. Bu konuyla ilgili Prof. Richard A. Werner’ın deneysel bir çalışma yaptığı makaleyi okuyabilirsiniz: “Bankalar Tek Başına Yoktan Para Yaratabilir mi? - Teoriler ve Ampirik Kanıtlar”. Elbette bankalar sınırsızca kredi veremezler çünkü müşterilerin verilen krediyi geri ödeyebilecek olması önemlidir ve bankalar, müşterilerinin kredi alarak elde ettiği yeni oluşturulmuş olan kaydi parayı çekebilmelerine imkân sağlayacak kadar merkez bankası parası tutmalıdırlar, ayrıca zorunlu karşılık gibi regülasyonlara tabi olabilirler.

Örneğin bir banka 100 TL kredi verdiğinde, banka bilançosunda bu hem varlıklar (yani aktif) kısmında, hem de yükümlülükler (yani pasif) kısmında yer alır.

| Varlıklar | Yükümlülükler |

|---|---|

| +100 TL’lik kredi | +100 TL’lik müşteriye borç |

Bu garip, çünkü bankanın müşterisi bankadan 100 TL borç aldığını düşünüyor ama bankanın bilançosunda banka (verilen kredi miktarı müşterinin banka hesabında olduğu için) müşterisine 100 TL borçlu görünüyor. Normalde birine borç para verdiğinizde paranın sahibi artık borç verdiğiniz kişi olur, ama bu sistem öyle çalışmıyor. Bankalar tarafından kredi verilerek oluşturulan paralar, bankacılık sisteminde kaydi banka parası olarak duruyor. Bankadaki para nakit paraya çevrilebilir olduğu için kaydi para ile nakit para aynı gibi algılanabilir fakat aynı değildir, bankaların müşterileri paralarını nakit olarak çekmek için bankalara koşarsa, bir finansal kriz meydana gelebilir.

Merkez bankası parası (nakit para ve Dijital Merkez Bankası Parası), merkez bankasının bir yükümlülüğüdür (borcudur). Banka parası (mevduatlar) ise bankanın yükümlülüğüdür.

Bankaların kendi aralarında ve merkez bankasıyla yaptıkları para transferleri Dijital Merkez Bankası Parası ile gerçekleşir. Vatandaş olarak bizler merkez bankasında hesap açamadığımız için merkez bankası parasını ancak nakit para olarak kullanabiliyoruz, dijital olarak kullanamıyoruz.

Kripto paralar kullanılabilir.

Kripto paralar artık değer saklama aracı olma ve para transferlerinde kullanılmanın da ötesinde, finansal araçlar olarak da kullanılabiliyor. Örneğin, Uniswap gibi merkeziyetsiz uygulamalarda akıllı sözleşmeler aracılığıyla kripto paraları takaslamak ve buradaki alım satımların yapıldığı havuzlara likidite sağlamak mümkün. Buradaki gelişmelerin sınırı yok, çünkü projelerin büyük bir kısmı açık kaynaklı (herkes projelere katkıda bulunabiliyor), kripto paralar ve buradaki projeler merkeziyetsiz olarak çalışıyor ve mevcut bankacılık sisteminin içindeki yapılar yetersiz kalıyor.

Kendi cüzdanınızda tuttuğunuz Bitcoin size aittir. Banka hesabınızdaki para ise bankanın size borcudur ve bankanın risklerini taşır. Cüzdanınızdaki kağıt para sizindir fakat alım gücünüz, adına enflasyon diyebileceğimiz bir vergi ile sizden yavaşça ve düzenli olarak alınır.

Değer saklama aracı ve ödeme aracı olmanın yanı sıra merkeziyetsiz finans uygulamalarının hızlı gelişimine bakılırsa, kripto paralar gelecekte birçok açıdan fark atacak gibi görünüyor.

Teşvikler

Mevcut sistemde parasını finansal piyasalarda değerlendirene verilen destek, çalışana ya da girişimciye göre daha yüksek. S&P 500 (ABD’deki 500 büyük şirketin performansını takip eden bir borsa endeksi), 1980-2020 yılları arasında yıllık ortalama %8,75 enflasyon üstü getiri sağlamış. 100 ekmeklik alım gücü, ekmek bazında %8 reel getiri ile bir yılda 108 ekmeklik alım gücü olur. Fed (Amerikan Merkez Bankası) her ay 120 milyar dolarlık varlık alımı yapıyor ve teşviklerin yönü, parayı borsaya itiyor. Para büyük ölçüde finansal piyasalara gidiyor. Finans gerçek ekonomiden ayrıştı ve emek anlamını yitirdi.

Yukarıdan aşağı doğru: Üretim ve Denetim Dışı Çalışanların Ortalama Saatlik Kazançları (Toplam Özel Sektör, İmalat), Reel GSYİH, GSYİH, Wilshire 5000 Endeksi (ABD’de aktif olarak işlem gören tüm Amerikan hisse senetlerinin bir endeksi). Grafikteki tüm 100 değerleri, 1 Temmuz 1990 tarihindedir. Kaynak: https://fred.stlouisfed.org/graph/?g=GJFU

Yukarıdan aşağı doğru: Üretim ve Denetim Dışı Çalışanların Ortalama Saatlik Kazançları (Toplam Özel Sektör, İmalat), Reel GSYİH, GSYİH, Wilshire 5000 Endeksi (ABD’de aktif olarak işlem gören tüm Amerikan hisse senetlerinin bir endeksi). Grafikteki tüm 100 değerleri, 1 Temmuz 1990 tarihindedir. Kaynak: https://fred.stlouisfed.org/graph/?g=GJFU

Varlık enflasyonu, insan emeğinin devalüasyonudur. Varlık enflasyonu, geçmiş ve gelecekteki tüm emeklerinizin değerini düşürür: Bir ev ve hisse senedi gibi satın almak istediğiniz şeylerin fiyatı, siz onları satın almadan önce yükselir [1].

Teşviklerin mevcut yönü sonucunda para ekonomiden ayrı bir yerde olan finansal piyasalara gittikçe, gelir adaletsizliği daha da artacaktır. Küçük ve orta büyüklükteki işletmeler, ülke ekonomilerinin büyük bir kısmını oluşturuyor ve istihdamın büyük bir kısmını onlar sağlıyor (Türkiye’de %72,4 ve Avrupa’da %64,9 gibi). Teşviklerin yönü, ekonomiyi taşıyan bu işletmelere kaynak sağlayacak şekilde ayarlanabilir.

Öyle bir ortam olsa ki, iş yaparak veya işleri fonlayarak gerçek bir yatırım yapmanın getirisi ve yaygınlığı, paradan para kazanmaya göre çok daha fazla olsa. Yatırımcıya olan teşviğin yönü öyle olsa ki, ekonomiden mal ve parayı çekmeye sebep olmasa, bir işe yatırım yapmaya yönelik olsa ve para gerçek ekonomiye girip hem yatırımcıya hem de girişimciye kazandırsa. Yatırımcı, yatırım yapacak bir iş arasa ve girişimci de halkın ihtiyaç veya taleplerini karşılayacak (veya yeni bir talep oluşturacak) bir girişimde bulunmaya çalışsa, ki bu bir dönerci açmak da olabilir, kansere çare bulmak için çalışmak da olabilir.

Teşvikler, tercihleri etkiler.

Adı yatırım olan, ama aslında gerçek bir yatırım niteliği taşımayan ve yalnızca kağıt üstündeki (veya ekran üstündeki) fiyatı artan bir şey var.

- O yatırımı yapmanız için bir teşvik var, çünkü fiyatı hep artıyor!

- Bu teşvik merkez bankaları tarafından varlık alımları aracılığıyla sübvanse ediliyor gibi görünüyor, fakat işin aslı şudur ki, bir kriz olduğunda bunun gibi sübvansiyonların bedelini vergi mükellefleri öder.

- Bu yatırım, ekonominin hiçbir alanında hiçbir üretime sebep olmuyor ama potansiyel alım gücünüzün arttığını görüyorsunuz, fakat bu potansiyel pek gerçekleşmiyor çünkü o parayı harcamaktansa bu yatırımda tutmak daha mantıklı görünüyor.

Böyle bir “yatırım” mevcut olduğu zaman, insanları gerçek ekonomide bir iş yapmadıkları için suçlamak anlamsız olur. İnsanlar yıllarca emek verip bir işte çalışıyorlar ama ellerine geçen para, finansal bir varlığı alıp tutmanın getirisinin çok altında kalabiliyor. Para sistemini, insanları gerçek ekonomide çalışmaya teşvik edecek şekilde düzenlemeliyiz.

Bir tarafta iş yapmak için paraya ihtiyacı olan, diğer tarafta ise parası olup parasını bankada “yatırım” araçlarında tutan insanlar var. Bankalar, bu iki tarafı buluşturan “finansal aracı” olma özelliğini taşımıyor, çünkü:

- Banka, krediyi yeni para oluşturarak veriyor.

- Bankalar, mevduat sahibine yalnızca vadeli ve vadesiz hesap sunuyor; girişimcilere veya işletmelere doğrudan kaynak sağlayabileceği bir yatırım aracı sunmuyor.

- Banka, verdiği krediyi “iş yatırımı” olarak değil “faiz geliri” olarak görüyor ve bir banka için kâr, varlıklarına aldığı faiz ile yükümlülüklerine ödediği faizin farkı anlamına geliyor. Krediyi alanın parayla ne iş yaptığı banka için pek önemli değildir çünkü banka verdiği krediyi geri alıp alamayacağına bakıyor, toplumun faydasına değil.

Yeni oluşturulan paranın akış yönü

Bankalar istediği alanda kredi verebiliyor. İster birinin ev ya da araba alması için kredi verir, isterse kredi kartı limiti tanımlar ve günlük alışverişler için kredi verir. Örneğin bir kredi kartıyla harcama yaptığınızda, banka tarafından yeni oluşturulmuş bir parayı harcamış olursunuz ve kredi kartı borcunuzu ödediğinizde, oluşturulmuş olan kaydi para yok olur [2]. Bankalar halkın faydasını değil kendi kârını düşünüyor, çünkü banka ticari bir işletmedir, bu doğal. Bankanın kendi sermayesi var ve istediğine kredi verebilir diye düşünebiliriz fakat banka kredi verdiğinde yeni para oluşturuyor. Bankalar kredi vererek satın alma gücünü tabiri caizse yoktan var ediyor, paranın oluşturulmasını ve paranın akış yönünü büyük ölçüde onlar belirliyor.

Bir ekonomi, sermayenin tahsisi sosyal faydayı sağlayacak şekilde yapılandırıldıysa güçlenebilir. Peki, daha iyi bir sistem nasıl olmalı? İki görüş var:

1- “Bankaların kredi vererek para yaratmasını durduralım ve parayı üretebilme yetkisi sadece merkez bankasının elinde olsun”. Bu fikir, “Positive Money” hareketinden geliyor. Bir diğer görüşleri ise, paranın borç risklerini taşımaması gerektiği. Bu bağlamda Joseph Huber şöyle yazmış [3]:

Para ve kredinin ayrılması, bir milletin parasının artık bankacılık ve finans sektörünün belirli çıkarlarına rehin kalmamasını sağlayacaktır. Devlet güçlerinin merkez bankası ile parlamento/yönetim arasında ayrılması, milli paranın o günün mali ve bütçesel çıkarlarına kurban gitmesini önleyecektir.

2- “Bankaların kredi vererek para yaratmasını durdurmayalım ama denetleyelim, öyle ki, tüketime ve finansal işlemlere değil üretime yönelik krediler versinler”. Bu fikir Prof. Richard A. Werner’dan geliyor, bir makalesinde şöyle yazmış [4]:

Birçok merkez bankası, bankalara banka kredisinin miktarı ve tahsisi ile ilgili düzenlemeler getirerek, bankacılık krizlerini birkaç on yıl boyunca başarıyla önlemiştir. “Kredi rehberliği” veya “pencere rehberliği” olarak bilinen bu tür politikalar, Japonya, Kore, Tayvan ve Çin gibi başarılı Doğu Asya ekonomilerindeki yüksek büyümenin de merkezinde yer almıştır (Werner, 2002, 2003, 2005). Bu tür bir rehberlik kullanılarak, GSYİH (gayri safi yurtiçi hasıla) dışı işlemler (yani finansal varlıklar) için banka kredisinin verilmesi önlenebilir, böylece varlık balonlarından ve gelecek bankacılık krizlerinden kaçınılabilir. Bunun yerine banka kredisi üretken kullanıma yönlendirildiği zaman, Kredi Miktarı Teorisi’nin (Quantity Theory of Credit, Werner, 1997, 2005) öne sürdüğü gibi, yüksek, istikrarlı ve enflasyonist olmayan ekonomik büyüme sağlanabilir. Varlık balonları ve bankacılık krizlerinin önlenerek yüksek ve istikrarlı büyümenin sağlandığı alternatif bir yaklaşım Almanya’da gösterilmiştir, bunu bankacılık sektörünün –büyük ölçüde, çok sayıda kâr amacı gütmeyen (not-for-profit) küçük bankalardan oluşan– yapısı sağlamıştır.

Prof. Richard A. Werner, para yaratma yetkisinin bankalardan alınarak merkez bankasının daha da güçlendirilmesi fikrine katılmıyor [5]:

Bankaların para arzını oluşturduğu konusu daha fazla kamuoyunun dikkatine sunulduğundan, artık böyle bir sistemi açıkça eleştiren bir dizi kurum ve kişi var (bu sağlıklı bir şey), ve para yaratma ayrıcalığının bankalardan alınıp tek bir merkezi kuruluşa verilmesini talep ediyorlar (iyi bir fikir değil). FT (Financial Times) ekonomi muhabiri Martin Wolf’tan Positive Money gibi kampanya gruplarına ve sıradan kitap yazarlarına kadar uzanıyorlar. Bu rengarenk ekibin ortak noktası şu ki, sık sık İngiltere Merkez Bankası ve George Soros’un sponsor olduğu kuruluşlarla birlikte etkinliklerde ortaya çıkıyorlar ve konunun biraz çarpık bir analizini paylaştıkları görülüyor. Örneğin, ticari bankacıların artık para yaratma yetkilerine sahip olmamalarının ve bu yetkilerin İngiltere Merkez Bankasına devredilmesinin daha iyi olacağı fikrini paylaştıklarını fark ettim. Bu, en azından İngiltere Merkez Bankasının böyle bir eleştiriye verdiği desteği açıklar.

İlk görüşün ilerlediği yolda merkez bankası daha güçlü olurken, yeni bir kredi sisteminin kurulması gerekiyor. İkinci görüşün ilerlediği yolda ise “kredi rehberliği” ile bankaların üretken amaçlara yönelik kredi verdiği ve çok sayıda küçük bankaların olduğu, daha merkezsiz bir yapı karşımıza çıkıyor.

Krediler yalnızca üretken amaçlar için verilecekse, paranın bankalar tarafından kredi verilerek oluşturulmasında bir sorun yok. Peki, insanlar tüketim için hiç mi kredi alamayacaklar? Bankalar yeni para oluşturmadan, yani kendi cebinden kredi vermeye razı olursa, elbette alabilmeliler. Eğer paranın borç risklerini taşımayacağı bir sistem kurgulanacaksa, kredileri (ve dolayısıyla parayı) tahsis etme yetkisinin tek bir merkezde toplanmadığı adaletli bir yapı olmalı.

Hiç kullanılmayan para

Hiçbir zaman gerçek ekonomiye girmeyecek olan para, mevcut potansiyeli hiç kullanılmadığı için, aslında yoktur. Hiç kullanılmayan bir altın hiçbir işe yaramaz; o altının madenciliğinde işçiler çalıştı ve para kazandı ama o altın toplum adına hiçbir işe yaramadı, emek de para da birinin zengin hissetmesi uğruna beyhude oldu. Joseph Huber şöyle yazmış [3]:

İnsanın çabası, emeği, teknik faydası ve doğanın yenileyici güçleri olmadan, satılıp alınacak hiçbir ekonomik ürün olmazdı ve yatırım yapıp sermaye oluşturmanın bir manası olmazdı. Paranın bir fonksiyonu olmazdı ve bir işe yaramaz olurdu.

Gayri safi yurtiçi hasılaya dahil ve hariç olan işlemler

Gayri safi yurtiçi hasılaya neler dahil, neler hariçtir? Cevap Joseph Wang’den geliyor [6]:

GSYİH, yalnızca mal ve hizmetlere yönelik nihai talebe katkıda bulunan işlemleri içerir, fakat TSLA (hisse senedinin) alım opsiyonlarının satın alınması gibi şeyleri içermez. İnşaatı yeni bitmiş bir ev satın almak GSYİH’ye katkıda bulunur, ancak halihazırda inşa edilmiş bir ev satın almak GSYİH’ye katkıda bulunmaz (zaten inşa edilmiştir, dolayısıyla yeni işçilik veya malzeme harcaması olmaz.)

Yine Joseph Wang’den bir alıntı:

Evsiz bir kişiye 100.000 dolar verirseniz, bir sürü yiyecek, giyecek, mal vs. satın alacaktır. Böylece, kazancının büyük bir kısmını GSYİH’ye dahil olan işlemlere harcayacaktır. Ama ona 1 milyar dolar verirseniz bunun büyük bir kısmı GSYİH’nin dışında kalan işlemlere – hisse senedi, tahvil, altın, TSLA (hisse senedi) alım opsiyonu vs. satın almak için harcanacaktır.

Büyük paraların ekonomiden kopuk olan finansal piyasalardan başka gidecek bir yeri yok. Parası olana “yatırım” adı altında, gerçek ekonomiye hiç katkısı olmayan şeyler sunuluyor. Yeni bir ev satın almak GSYİH’ye dahildir fakat bir ev asıl kullanım amacı yerine spekülasyon amacıyla satın alındığında, bu durum ev fiyatlarının hanehalkı gelirini aşmasına sebep oluyor. Paranın ne amaçla kullanıldığı, en az miktarı kadar önemlidir.

Finansal kazançların çalışıp kazanmaya kıyasla olan büyüklüğünün cazibesi, parayı finansal piyasalara davet etmek demektir. Paranın gerçek ekonomiye girmeyen yerlere doğru akması, toplum için adaletsizliklere sebep oluyor. İnsanlara para harcasınlar diye para basıp dağıttığınızda bile para yine finansal piyasalara gidiyorsa, teşvikleri iyi ayarlamak gerekir.

Belki kazançlarını çekip mal veya hizmetlere harcarlar ama henüz buna dair bir işaret yok gibi görünüyor.

Prof. Richard A. Werner, varlık balonlarından ve bankacılık krizlerinden kaçınmak için gereken tek kural olarak “bankalar GSYİH dışı işlemler için borç vermemelidir” diyor [7].

Topluluk bankaları ve yerel paralar

Prof. Richard A. Werner, topluluk bankalarıyla ilgili yazdığı bir yazıda diyor ki [8]:

Alman bankacılık sistemine, AB’deki tüm bankaların çoğunluğu olan 1500 topluluk bankası hakimdir. Bu, Alman bankalarının %80’inin kâr amacı gütmediği (not-for-profit) anlamına geliyor ve bu da Alman ekonomisini son 200 yıldır güçlendiriyor. Çok sayıda küçük bankadan oluşan bir bankacılık sistemi, ani yükseliş ve düşüş (boom-bust) döngülerine de çok daha az eğilimlidir ve verilen kredi miktarı başına büyük bankalara göre daha fazla iş yaratır. Böylece topluluk bankaları da daha eşit bir gelir ve servet dağılımı ile sonuçlanır.

Yerel bankacılık Almanya’da oldukça popüler çünkü KOBİ’ler büyük bankaların hizmet vermediği finansmana erişebiliyor. Topluluk bankaları hizmetlerini rekabetçi oranlarda sunar ve müşterilerini durgunluk dönemlerinde de destekler. Topluluk bankalarıyla toplumun daha geniş bir kesimi, hedefleri kendisiyle örtüşen bir bankayla çalışır, bu bankalar vergisini öder ve yerel büyüme ile istihdamı desteklerler. Aynı zamanda, topluluk bankaları müşterilere paralarını koymak için spekülatörler veya uzaklara yayılmış projeler yerine yerel topluluğa fayda sağlayabilecekleri bir yer sunar.

Hayal edelim ki, il veya ilçelerin bankaları olsa ve onların kendilerine ait yerel para birimleri olsa. O bölgede faaliyet gösteren işletmeler, buradaki topluluk bankaları ile birlikte çalışır ve bu para birimleri o bankaların riskini ve o bankalar da oradaki işletmelerin riskini taşır. Zaten şu anki sistemde de A bankasında 100 TL mevduatı olan birinin aslında 100 TL’si değil, “A bankası 100 TL’si” var diyebiliriz. Yatırımcılar o ilde bulunmasa da, o ilin sunduğu parayı ve/veya yatırım aracını alarak oradaki işletmelere ortak olabilir. Hem yatırımcının alım gücünü koruyan hem de yerel işletmelere katkı sağlayan bir yatırım aracının kullanılması, küçük şehirlerin kalkınmasına da imkan sağlayabilir.

Kripto paralar ile halka arz

Yeni bir token veya kripto parayı bir hisse senedi olarak kullanmak mümkün olabilir. İşte, kullanılabilecek bir yöntem:

Kurallara ve denetime tabi olan aracı kuruluşlar vardır, bunlar yatırımcılara girişimlerden oluşan yatırım fonları sunarlar ve girişimcilere de işlerini yapabilmeleri için fon sağlarlar. Yatırımcı, çeşitli sektörlerde şirketlerin bulunduğu fonlara veya doğrudan şirketlere yatırım yaparak ortak olabilir. Hisselerin fiyatı piyasada arz ve talebe göre bir borsa üzerinde belirlenir. Şirketler hisse yerine tahvil gibi finansal varlıkların da ihracını yapabilirler.

Yatırımcı ile girişimciyi kâr-zarar ortaklığına dayalı olarak buluşturan sistemlerin üzerine düşünmeliyiz.

İyi bir işin kanıtı

Bitcoin madencileri, sadece Bitcoin madenciliği yapılması için üretilmiş olan cihazları satın alır ve bunları devamlı çalıştırırlar. Bir Bitcoin madencisi, ağdaki toplam madencilik gücünde kendi payı ne kadarsa (madenci, ihtimale veya paya orantılı olarak madencilik yapabilir) o kadar Bitcoin elde eder. Bu algoritmaya Proof of Work (PoW) yani işin kanıtı denilir. Buradaki “iş”, madenciliktir. Madenciler, bilgisayarın işlem gücünü kullanarak matematiksel hesaplamalar yapar. Bitcoin fiyatının yüksek olması, madencilik yapmak için bir teşvik oluşturur (çünkü madencilik daha kârlı olur). Toplam madencilik gücünün az olması da madencilik yapmak için bir teşvik oluşturabilir. Tüm bunlar kendi içinde bir dengede bulunur.

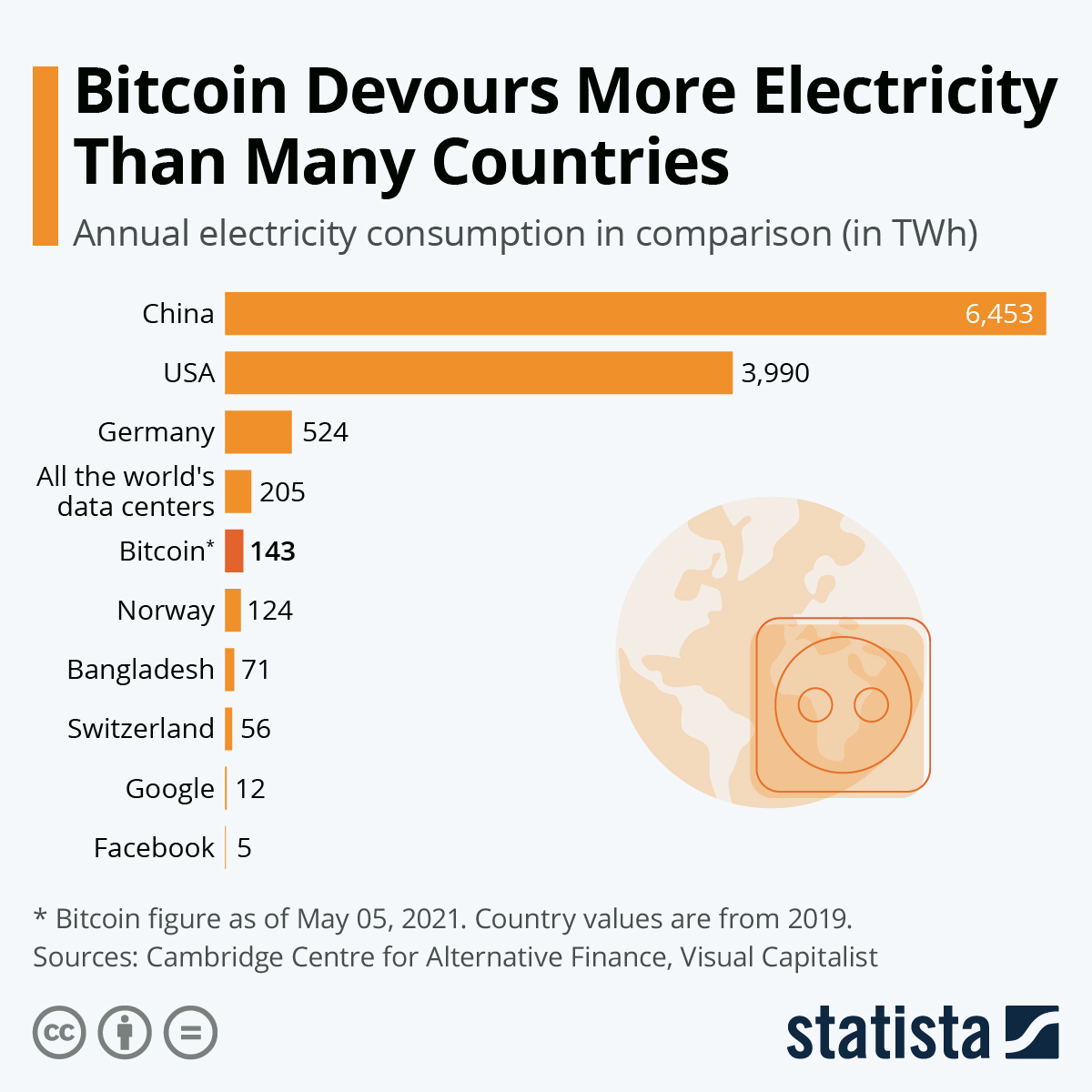

Bitcoin madenciliği için harcanan elektrik, bazı ülkeleri geçmiş durumda. Grafiğin kaynağı: https://www.statista.com/chart/18632/estimated-annual-electricity-consumption-of-bitcoin/

Bitcoin madenciliği için harcanan elektrik, bazı ülkeleri geçmiş durumda. Grafiğin kaynağı: https://www.statista.com/chart/18632/estimated-annual-electricity-consumption-of-bitcoin/

Proof of Stake (PoS) yani hissenin kanıtı denilebilecek sistemde ise, sizin toplam paraya oranla ne kadar paranız varsa o kadar payınız vardır. PoW ise madencilik gücünüze oranla pay verir. Ayrıca, Delegated Proof of Stake (DPoS) algoritmalı kripto paralar geliştirilmiştir, bu kripto paralarda elde ettiğiniz payı delege edebilirsiniz. PoS, PoW’a göre daha çevrecidir çünkü çok daha az enerji harcar.

Şimdi uzaktan bir bakalım. PoW ve PoS algoritmaları ile kripto paralar güvenli hale geliyor ve kripto paraların arzı yapılabiliyor ama bunların dışında hiçbir işe yaramıyor. İyi bir işin kanıtı (Proof of a Good Work) mümkün olabilir mi? Düşünelim, belki güzel bir teşvik sistemi oluşturabiliriz!

1- Fidan dik, para kazan!

Herkes bir fidan dikse, dikilen fidan başına kripto para dağıtılsa ve dünya yemyeşil olsa. Ne güzel bir fikir değil mi? Ama çok büyük bir sıkıntı var, fidanların dikildiğini kim denetleyecek? Denetleyenleri kim denetleyecek? Bu sebeple; beslenme ve barınma gibi temel ihtiyaçlarını karşılayamayan insanlara yardım etmek, havanın ve suyun kirlenmesini önlemek ve karbon ayak izini azaltmak gibi işler çok güzel, fakat bu işlerin kanıtlarını ve kanıtların denetlenmesini gerektirdiği için ne yazık ki mümkün değil diyerek kapıyı kapatmak da istemiyorum, çünkü denetlenmenin bir kod ve bir cihaz tarafından ya da insanlar tarafından yapıldığı sistemler mümkün olabilir. Denetlemeyi bir yazılım yapacaksa hiçbir açığının olmaması ve bir insan yapacaksa bu işin doğru bir şekilde (rüşvet, yolsuzluk olmadan) yapılması gerekiyor. Ayrıca, yılan topla para kazan derseniz birileri yılan yetiştirmeye başlayabilir (kobra etkisi). Özetle, doğru teşvik sistemleriyle doğrudan fayda sağlanabilir.

2- Vücut aktivite verilerinin kanıtı

Microsoft’un “Vücudun Aktivite Verilerini Kullanan Kripto Para Sistemi” başlıklı patentinde şöyle ifadeler var:

Kullanıcının cihazına iletişimsel olarak bağlanan kripto para sistemi, vücut aktivite verilerinin kripto para sistemi tarafından belirlenen bir veya daha fazla koşulu karşılayıp karşılamadığını doğrulayabilir ve vücut aktivite verileri doğrulanan kullanıcıya kripto para ödülü verebilir.

Örneğin, kullanıcı bir bilgi veya hizmet sağlayıcı tarafından sağlanan, örneğin reklam görüntüleme veya belirli internet servislerini kullanma gibi görevi gerçekleştirirken kullanıcıdan yayılan bir beyin dalgası veya vücut ısısı, madencilik sürecinde kullanılabilir. Bazı geleneksel kripto para sistemlerinin gerektirdiği devasa hesaplama çalışmaları yerine, kullanıcının vücut aktivitesine dayalı olarak oluşturulan veriler, bir iş kanıtı olabilir ve bu nedenle, bir kullanıcı, hesaplama açısından zor olan sorunu bilinçsizce çözebilir.

Bir sunucu (server), iletişimsel olarak sunucuya bağlı olan bir kullanıcının aygıtına bir görev sağlayabilir.

Sorulacak çok soru var. Neden beyin dalgaları veya vücut ısısı bir iş kanıtı olarak kullanılsın ki? Nasıl görevler verilecek? Bu görevler neden verilecek? Görevleri kim verecek? Sunucunun sahibi kim olacak? Bu görevler yalnızca bir reklam izlemekle sınırlı kalmaz ki. Böyle bir şeyin patenti neden alındı?

3- DPoS ama kime para verileceğini ben seçerim

Elinizde “DPoS ama kime para verileceğini ben seçerim” algoritmalı kripto paradan 1 tane var ve bu kripto paranın toplam arzı 1000 tane olsun. 1 birim paranız olduğu için, delege edebileceğiniz 1 birim (1/1000) payınız var ve bunu delege edebileceğiniz adreslere bakıyorsunuz. Aşağıdaki listeden istediğinize bu payı delege edebilirsiniz:

- Tarıma destek

- Girişimciye destek

Ve bu liste uzar gider. Diyelim ki payınızı tarıma desteğe delege ettiniz ve belirli bir dönemin sonunda tarıma delege edilen toplam pay 500/1000 yani yarısı oldu, bu durumda tarıma destek verilmesi için aşağıdakileri seçeneklerden biri yapılabilir:

- Kripto paranın sahipleri olan insanlar, senyoraj (para basmaktan elde edilen gelir) ve diğer gelirlerin yarısını tarım yapanlara kredi veya hibe vermek için kullanır.

- “Tarıma destek” payından bir parça almak için kripto para adresleriyle başvuranlar vardır, başvurular adil olarak değerlendirilir ve onaylanan başvuru sahiplerinin kripto para adreslerine otomatik olarak senyoraj ve diğer gelirlerin yarısı gönderilir.

Diğer gelirlerden birisi, örneğin Uniswap benzeri bir merkeziyetsiz alım satım platformunun oluşturulmasıyla, likidite sağlayıcılarına ödenmesi için her işlemden alınan işlem ücretinin (ör. %0,25) bir kısmının (ör. %0,05) ayrılmasıyla elde edilebilir.

Özetle, parayı gerçek ekonomiye kazandırmak için buna benzer bir sistem ile kredi veya hibeler verilebilir.

Metin oluşturabilen bir yapay zeka modelinden (GPT-J-6B), daha iyi bir ekonomi ve daha iyi bir teşvik sistemi için fikir almak istedim. Yapay zeka, yazdığım metne şu çok çarpıcı eklemeyi yaptı:

Her zaman kötü teşvikler olacaktır çünkü insanlar toplumun iyiliği yerine parayla (veya daha fazla para beklentisiyle) motive oluyorlar.

Ödeme sistemleri

A ülkesindeki bir bankadan B ülkesindeki bir bankaya para göndermek için kullanılabilen SWIFT; dış ticarette de kullanılan, çok fazla aracının bulunduğu, para transferlerinin birkaç gün sürdüğü, genellikle parayı hem gönderenin hem de alanın işlem ücreti ödediği ve ambargo uygulandığında ülkelerin sistem dışı bırakılabildiği bir uluslararası haberleşme yöntemidir. EFT veya havale ile yapılan ödemelerde ise para, bulunduğu ülkenin dışına çıkamıyor.

Bilginin tüm dünyada internet ile anlık olarak iletilebildiği bu dünyada, neden para da aynı şekilde özgürce iletilemesin? Kullanılabilecek en uygun araç; çok hızlı, işlem ücretleri çok düşük veya ücretsiz olabilen, nerede olduğunuzun ve parayı hangi ülkeye gönderdiğinizin önemsiz olduğu kripto paralardır.

Ulus olarak ekonomik bağımsızlık kazanmak için yerli ödeme sistemlerimizi geliştirmeli ve bu ödeme sistemlerinde yerel paralarımızı kullanmalıyız. Üreticiden tüketiciye kadar olan tüm para transferlerinde aynı ödeme sistemi ve aynı para kullanılabilir.

Hedef ne olmalı?

- Kredi verilmesiyle yeni para oluşturulduğu için yalnızca üretken amaçlı krediler vermek. Bu, ekonomiyi büyütür ve enflasyona sebep olmaz.

- Teşviklerin yönünü üretim yapmaya ve üretimi desteklemeye çevirmek. Bu, ekonomiyi canlandırır.

- Yerel para birimleri ve ödeme sistemleri oluşturmak. Bu, paranın dış etkenlerden bağımsız olmasını sağlar.

Özet

- Mevcut para sistemi adaletsizliklere ve finansal krizlere sebep oluyor. Bunu düzeltebiliriz.

- Sistemin teşviklerini paranın gerçek ekonomiye gireceği şekilde ayarlamalıyız ki para doğru yere aksın, çalışanlar kazansın.

Kaynaklar

[1] https://fedguy.com/rrp-at-the-zlb/

[2] McLeay,M., Radia, A. and Thomas, R. (2014). Money creation in the modern economy, Bank of England first Quarterly Bulletin, 2014. https://www.bankofengland.co.uk/quarterly-bulletin/2014/q1/money-creation-in-the-modern-economy, sayfa 16-17.

[3] Huber, J. (2017). 6.9 Debt-Free Versus Interest-Bearing Sovereign Money. In Sovereign money: Beyond reserve banking. essay, Palgrave Macmillan, sayfa 151 ve 167.

[4] Werner, R. A. (2016). A lost century in economics: Three theories of banking and the conclusive evidence. International Review of Financial Analysis, 46, 361–379. https://doi.org/10.1016/j.irfa.2015.08.014

[5] Werner, R. A. (2016). Princes of the Yen. United Kingdom: Quantum Publishers, sayfa xiv.

[6] https://fedguy.com/zombie-concepts-velocity-of-money/

[7] https://www.postkeynesian.net/downloads/Werner/RW301012PPT.pdf, 65. slayt.

[8] https://professorwerner.org/shifting-from-central-planning-to-a-decentralised-economy/